Transizione 5.0 e Bonus formazione

PIANO TRANSIZIONE 5.0: TWIN TRANSITION E NUOVO CREDITO D'IMPOSTA

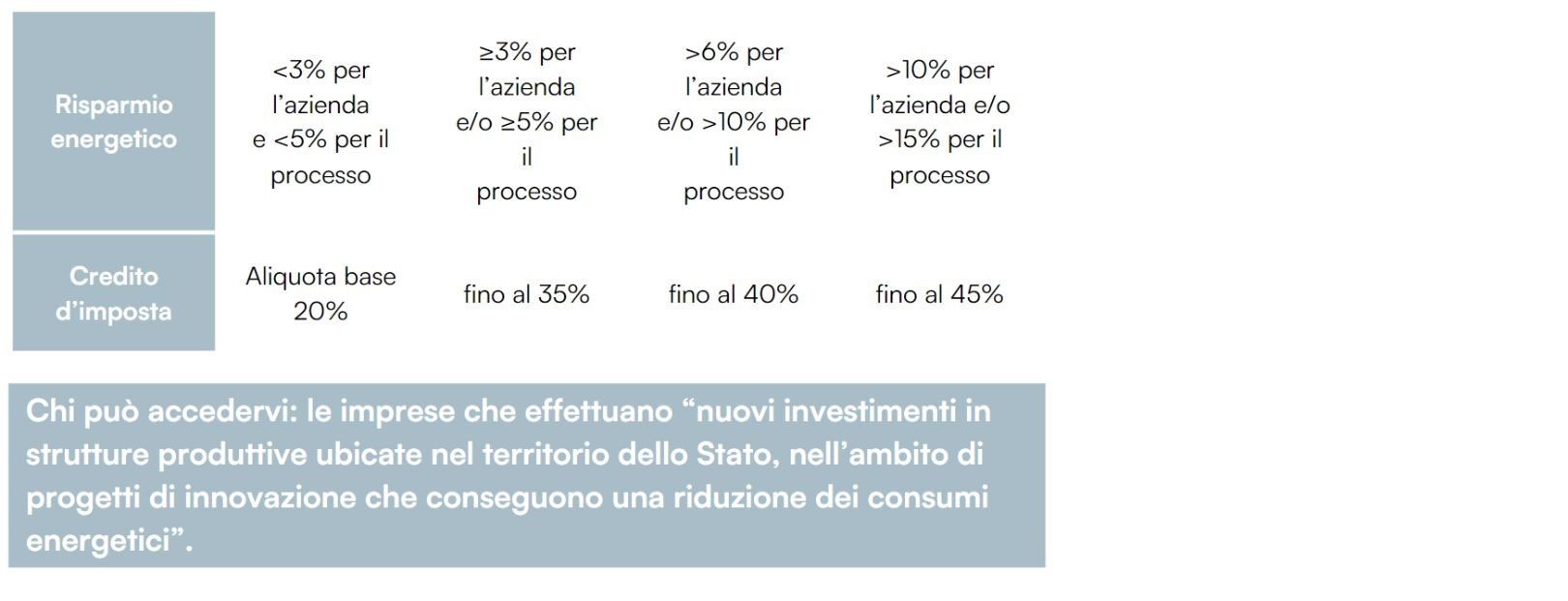

Il nuovo credito d'imposta, fruibile per la prima volta in un'unica soluzione, arriva fino al 45% in base all'entità del progetto e del risparmio energetico ottenuto a livello di azienda o di processo produttivo:

Cosa e come

Un investimento in almeno uno dei beni strumentali materiali e immateriali previsti agli allegati A e B del piano Transizione 4.0.

Questi beni devono essere inseriti in un progetto di innovazione che consenta di ottenere una riduzione dei consumi energetici.

L’allegato B, dedicato ai software, viene ampliato prevedendo l’ammissibilità agli incentivi anche per:

- Software: i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti e il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, che introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding).

- I software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Sono i sistemi di monitoraggio dei consumi, anche se parte di un più ampio sistema ERP.

Il piano Transizione 4.0 resta operativo per tutti gli investimenti nei beni previsti negli allegati A e B che:

- non generano risparmio

oppure

- generano risparmio sotto le soglie minime previste dal Transizione 5.0.

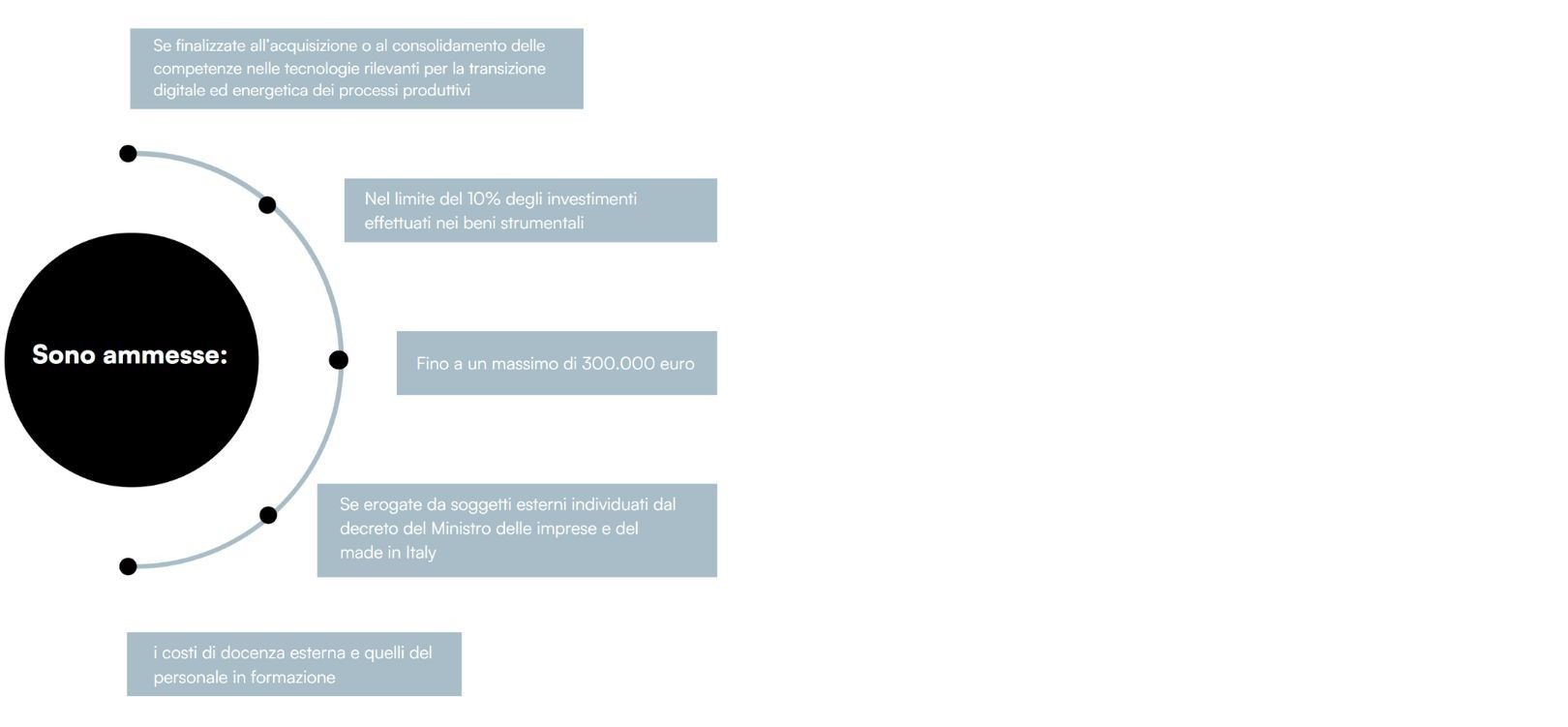

Investimento per la formazione del personale

Come si calcola il risparmio energetico

Il testo della norma spiega che per calcolare la riduzione dei consumi occorre:

-

fare riferimento ai consumi energetici registrati nell’esercizio precedente a quello in cui si effettuano gli investimenti;

-

eventualmente riproporzionare i conteggi su base annuale;

-

il risparmio sui consumi deve essere parametrizzato “al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico”.

Iter di fruizione

Le imprese dovranno:

-

redigere il progetto di innovazione corredato dalla certificazione ex ante dei consumi energetici;

-

comunicare preventivamente al GSE il progetto;

-

attendere l’autorizzazione da parte del GSE del credito prenotato;

-

comunicare al GSE entro 30 giorni gli acconti relativi agli investimenti del progetto, almeno del 20%;

-

certificare la riduzione dei consumi effettivamente conseguita (certificazione ex post);

-

comunicare al GSE la certificazione ex poste ed effettuare la perizia tecnica asseverata e la certificazione del revisore contabile.

Le certificazioni

Le due certificazioni (ex ante ed ex post) e la perizia tecnica asseverata dovranno essere rilasciate da un valutatore indipendente (Fòrema, Punto Confindustria, Unis&f).

Certificazione ex ante: deve attestare la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni di cui al comma 4 (beni materiali e immateriali, non quindi la parte dell’autoproduzione e autoconsumo).

Certificazione ex post: deve attestare “l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura”.

Anche l’interconnessione dovrà far parte di questa certificazione, indipendentemente dal valore dei beni.

Occorrerà un’ultima certificazione a cura del revisore dei conti che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa. Le imprese non obbligate per legge alla revisione legale dei conti potranno aggiungere 5.000 euro al credito d’imposta per mitigare l’impatto di questa ulteriore spesa.

Le piccole e medie imprese possono ricevere in aggiunta al credito d’imposta un massimo di 10.000 euro a supporto delle spese di certificazione necessarie.

Tempistiche

31 dicembre 2025: termine per l’effettuazione dell’investimento e per la certificazione e l’avvio della fruizione dell’incentivo.

Senza avere la pretesa di essere precisi, considerando che tra l’ordine, la consegna, l’installazione, l’interconnessione e l’adempimento degli oneri documentali, tra tutti le certificazioni, difficilmente passeranno meno di 4 mesi, possiamo indicare giugno 2025 come dead line di avvio delle attività.

Le risorse sono definite e il Ministero attiverà un contatore, per cui al termine delle risorse dovrebbe scattare la chiusura.

RECAPTURE: I BENI VANNO TENUTI ALMENO 5 ANNI

Anche per il Transizione 5.0 è previsto il meccanismo del Recapture:

“se i beni agevolati sono ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione anche se appartenenti allo stesso soggetto, nonché in caso di mancato esercizio dell’opzione per il riscatto nelle ipotesi di beni acquisiti in locazione finanziaria, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo”.

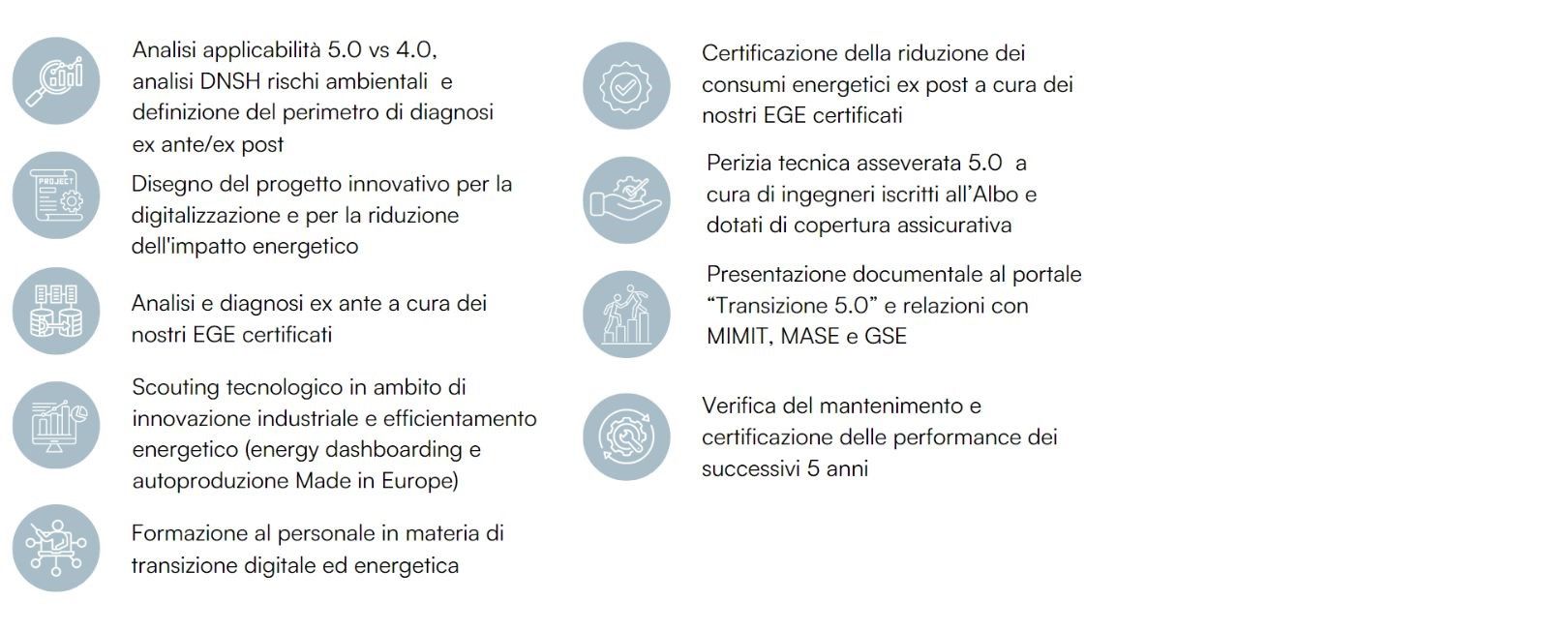

Il nostro servizio

Il Team Smart Factory di Fòrema, Punto Confindustria e Unis&f è composto da ingegneri Innovation Manager e ingegneri EGE, iscritti all’albo degli ingegneri, dotati di assicurazione professionale e con almeno 7 anni di esperienza nella realizzazione di progetti di digitalizzazione ed innovazione industriale e tecnologica, perizie Industry 4.0 e Diagnosi Energetiche.

Vuoi chiederci qualcosa in più? Compila il form, ti ricontattiamo noi!

Società soggetta ad attività di direzione

e coordinamento di Confindustria

Veneto Est Servizi S.r.l.

Fòrema Srl ha ottenuto sin dal 2001 dalla Regione del Veneto l’accreditamento per gli ambiti della formazione continua e superiore, per l’orientamento e dal 2009 per i servizi al lavoro, ai sensi della Legge Regionale 19/2002 e s.m.i. e L.R. nr. 3/2009 art.25

Fòrema è certificata UNI EN ISO 9001 dal 1999 e UNI EN ISO 9001:2015 (settore EA 37) dal 2003 per le attività di progettazione, gestione della progettazione ed erogazione di servizi formativi professionali e manageriali, come da certificato emesso da CERMET-KIWA il 4 dicembre 2017. Dal 2024 ha ottenuto la certificazione UNI/PdR 125:2022 per il sistema di gestione della parità di genere come da certificato emesso da CERMET-KIWA il 19 dicembre 2024.

Fòrema è soggetto qualificato ad operare per conto di Sistema Fondimpresa fin dalla sua costituzione